Theo phản ánh của bà Phạm Thị Liễu Hồng, Công ty TNHH Seoul Print Vina có đối tác nước ngoài (Hàn Quốc) muốn giao hàng vải cho Công ty gia công in hàng may mặc, nhưng Công ty không trực tiếp mở tờ khai nhận hàng vải với Công ty ở Hàn Quốc mà nhận vải theo chỉ định của bên Hàn quốc tại một công ty ở Thanh Hóa.

Sau khi Công ty TNHH Seoul Print Vina in hàng xong sẽ giao trả lại cho công ty ở Thanh Hóa rồi gửi báo cáo số lượng cho bên Hàn Quốc để bên Hàn Quốc thanh toán tiền cho Công ty TNHH Seoul Print Vina.

Qua Hệ thống tiếp nhận, trả lời kiến nghị của doanh nghiệp, bà Hồng hỏi, Công ty TNHH Seoul Print Vina có phải làm thủ tục mở tờ khai hải quan khi nhập hàng và xuất hàng không? Nếu mở thì sẽ làm thủ tục nhập xuất theo hình thức nào? Nếu không mở tờ khai thì Công ty có phải xuất hóa đơn GTGT không và thuế suất bao nhiêu?

Về vấn đề này, Tổng cục Hải quan - Bộ Tài chính trả lời như sau:

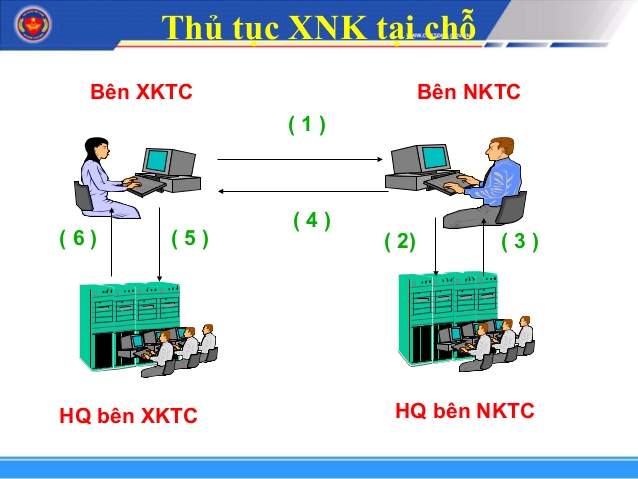

Điểm b Khoản 1 Điều 61 Thông tư số 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính quy định: “Thủ tục hải quan đối với nguyên liệu, vật tư do tổ chức, cá nhân tại Việt Nam cung cấp theo chỉ định của thương nhân nước ngoài thực hiện theo hình thức xuất khẩu, nhập khẩu tại chỗ theo quy định tại Điều 86 Thông tư này”.

Theo đó, trường hợp Công ty TNHH Seoul Print Vina ký hợp đồng nhận gia công tại Việt Nam cho thương nhân ở nước ngoài và bên đặt gia công có chỉ định giao nhận hàng hóa với doanh nghiệp khác tại Việt Nam thì thực hiện thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu tại chỗ theo quy định tại Điều 86 Thông tư số 38/2015/TT-BTC.

Theo Tạp chí Tài Chính